- 送金サービス

![]()

目次

BtoC送金サービスは、銀行口座振込や現金書留に代わる新しい送金手段です。口座情報の取得が不要なため、情報管理の負担を抑えながら、手数料や事務工数の削減にもつながります。

本記事では、導入のメリットや活用シーン、主要サービスの比較まで、送金業務の効率化に役立つ情報をまとめて解説します。

また当サイトでは、自社に合ったサービスを選ぶための判断基準をまとめた「BtoC送金サービス選び方ガイド」も無料でご用意していますので、社内での比較検討や確認用のチェックリストとして、あわせてお役立てください。

図解資料で学べる!「手元に置いておきたい方」もこちらをクリック!

BtoC送金サービスとは、企業から個人(顧客や従業員)への送金・返金業務をオンラインで代行するサービスのことです。「BtoB送金」が企業間の資金移動を、「CtoC送金」が個人間のやり取りを指すのに対し、BtoC送金サービスは対個人への送金に特化している点が大きな特徴です。

従来、企業が個人へ送金する際には、銀行口座振込・現金書留・郵便為替といった手段が一般的でした。しかし、これらの方法には

といった課題が残っていました。

BtoC送金サービスは、こうした課題を解消するサービスです。最大の特徴は、相手の銀行口座情報を事前に取得・管理する必要がないという点にあります。送金先のメールアドレスや携帯電話番号(SMS)さえわかれば送金手配が完了するため、企業側の事務負担を大幅に削減できます。

受け取る側も、自分のライフスタイルに合った方法で受け取れるのが魅力です。主な受け取り手段は次のとおりです。

| 手段 | 内容 |

|---|---|

| 銀行口座振込 | 受け取った人自身が口座情報を入力し、国内の金融機関で受け取る |

| ATM受け取り | セブン銀行ATMなどで、番号を入力して現金を受け取る |

| 電子マネー | PayPayやau PAY、d払いなどの残高へ直接チャージされる |

| コンビニ受け取り | ローソンなどの店頭端末(Loppiなど)で発券し、レジで現金を受け取る |

| デジタルギフト | Amazonギフトカードなどへ交換して受け取る |

このように、BtoC送金サービスは企業・個人の双方にとって、送金・受け取りのハードルを大きく下げる仕組みといえます。

BtoC送金サービスの導入効果は、コスト削減だけにとどまりません。情報管理の負担軽減から、担当者の業務効率化、顧客満足度の向上まで、企業と受け取る側の双方にメリットをもたらします。ここでは、特に導入効果を実感しやすい5つのポイントを見ていきましょう。

従来の銀行口座振込では、企業側が顧客の口座情報を取得・管理する必要がありました。銀行口座番号のような重要な個人情報を自社で保持することは、万が一の情報漏洩が発生した際に、賠償リスクや顧客からの信頼低下につながるリスクがあります。

BtoC送金サービスであれば、メールアドレスや携帯電話番号など最低限の情報だけで送金手配が完了するため、口座情報を預かる必要がありません。機密性の高い個人情報を自社で管理するリスクを減らせる点は、セキュリティ管理の観点から大きなメリットといえます。

銀行口座への他行宛振込や現金書留には、1件あたり数百円の手数料・郵送料がかかります。送金件数が月に数千~数万件規模になると、これらの費用が積み重なり、企業のコストを押し上げる要因になります。

BtoC送金サービスを活用すれば、1件あたりの送金手数料を従来の他行宛振込と比べて安価に抑えられるのがメリットです。さらに、「口座情報の取得・確認」「現金の封入・発送作業」「宛名書き」といったアナログな事務作業が不要になるため、それにともなう人件費の削減も期待できます。

月に数千~数万件の送金が発生する企業では、1件ずつ口座情報を取得・入力したり、現金書留の封入・発送を手作業で実施したりすることに、相応の時間と工数がかかります。担当者の負担は決して小さくありません。

多くのBtoC送金サービスでは、送金に必要なデータをまとめたCSVファイルをアップロードするだけで、大量の送金手配を一括で完了できます。また、API連携を活用すれば、既存のCRM(顧客管理システム)や受注管理システムと接続し、送金情報の登録から処理までの自動化も可能です。

銀行口座振込では、顧客が口座情報を入力する際にミスが生じやすく、それが振込エラーの原因になるケースがあります。エラーが発生すると、金融機関への組戻し(取り消し・取り戻し)手続きや追加手数料の支払いが必要になるほか、顧客への確認連絡・口座情報の再取得・再送金処理など、経理担当者の対応工数が増えてしまうのが課題です。

BtoC送金サービスの中には、口座情報の入力ミスが発生した際にその場でエラーが表示され、ユーザー自身が修正・再入力できる仕組みを備えているものがあります。これにより、企業側からの確認連絡や再処理依頼を減らせるため、経理担当者がより本来の業務に集中しやすくなるのもメリットです。

例えば、BtoC送金サービスのWalletCho(ウォレッチョ)は、入力ミスをその場でユーザー自身が修正・再送できる独自ロジックを搭載。実際に入力ミスをしたユーザーの約90%(※自社調べ、サンプル数7,000)が自ら解決しており、企業側の問い合わせ対応工数の削減につなげています。ウォレッチョの詳細は、下記のボタンからサービス資料をダウンロードしてご覧ください!

15秒で簡単にダウンロード完了!

現金書留は自宅での直接受け取りが必要なため、配達に合わせて在宅しておく必要があります。また、郵便為替の換金には平日の日中に郵便局窓口へ出向く手間がかかり、受け取る側の負担は小さくありません。キャッシュレス決済が普及した現在では、こうした方法では多様化する受け取りニーズに応えにくくなっているのが実情です。

BtoC送金サービスを利用すれば、顧客は原則24時間365日・最短即時でお金を受け取れます。銀行口座振込はもちろん、セブン銀行ATMでの受け取りや、PayPay・au PAYといった電子マネーへのチャージなど、希望する受取方法を自由に選択できます。受取時の利便性が上がることで、顧客満足度の向上にもつながるのがメリットです。

BtoC送金サービスは、企業から個人への送金が発生するさまざまな場面で活用されています。ここでは、代表的な5つの活用シーンを紹介します。

中古買取では、査定完了後に顧客へ速やかに代金を支払う必要があります。従来の店頭買取では、顧客が査定中も店内で待機し、レジで現金を受け取る流れが一般的でした。宅配買取でも、銀行口座振込のために口座情報を収集・管理する手間が担当者の負担になっていました。

BtoC送金サービスを導入すれば、査定完了後にSMSなどで顧客へ通知を送り、顧客は好きなタイミングで査定額を受け取れます。顧客が店内で待機する必要がなくなるため、ピーク時のレジ業務の負担も軽減可能です。また、メールアドレスや携帯電話番号だけで送金できるため、口座情報を収集・管理する手間とリスクを減らせます。

キャッシュレス買取の仕組みや導入メリットについて、詳しく知りたい方はこちらの記事もあわせてご覧ください。

返金コストの抑制は、業種を問わず共通の課題です。銀行口座振込では数百円の手数料がかかるため、500円の返金でも利益を削ってしまいます。自動販売機や駐車場のような少額返金が多発するケースでは、手数料に加えて1件あたりの事務工数も積み重なり、負担はさらに大きくなります。

BtoC送金サービスを使えば、銀行口座振込よりも手数料を抑えられるため、対応件数が多いほどコスト削減の効果が高まるのがメリットです。企業が口座番号を収集する必要がないため、番号の聞き間違いや入力ミスによる振込エラーも防げます。再送金や顧客対応にかかる人件費の削減にもつながります。

返金対応の手順やリスク管理についてはこちらの記事でも紹介していますので、チェックしてみてください。

採用面接の応募者やイベントの臨時スタッフなど、雇用関係にない個人へ交通費を支払うケースがあります。こうした支払先は従業員と異なり、自社の振込システムに登録されていません。一回限りの送金のために口座情報を収集・登録する作業が担当者の負担になるうえ、現金を準備して手渡す場合は領収書の管理も必要です。

BtoC送金サービスを使えば、メールアドレスや携帯電話番号だけで送金できるため、口座情報の収集・登録や現金の準備も省けます。担当者は本来注力すべき業務に専念でき、受け取る側にとっても、口座情報を開示する手間や心理的な抵抗がなくなるメリットがあります。

具体的な支給方法や課題については、こちらの記事で詳しく解説していますので、あわせてご覧ください。

販促キャンペーンにおける送金では、ユーザーの熱が冷めないうちのスピード感が重要です。あわせて、受取完了率(どれだけのユーザーが離脱せずに受け取ったか)を成果指標としてとらえる必要があります。

BtoC送金サービスを導入すれば、当選確定後にその場で即時送金が可能です。迅速な対応はキャンペーンの参加率を高める動機になるうえ、受取手段の選択肢が広いことで受取完了率の向上にもつながります。個人情報の管理リスクを抑えながらマーケティング施策を実行できる点も、担当者にとって見逃せないメリットです。

キャッシュバックや販促キャンペーンの詳細については、下記の記事もあわせてご覧ください。

キャッシュバックとは?4つのメリットや実施手順・注意点などを徹底解説

不特定多数のモニターへ支払う数百円単位の謝礼は、対象者が増えるほど担当者の負担が重くなります。振込データの作成・入金確認・経理処理まで、一連の作業に多大な時間がかかるためです。

多くのBtoC送金サービスの場合、CSVファイルを一度アップロードするだけで全対象者への送金が完了します。事務作業にかかる時間を大幅に短縮できるうえ、サービスから出力できる精算データを活用すれば、会計ソフトへの入力もスムーズです。

自社の運用に最適なサービスを選ぶためには、コストや受取方法以外にも確認すべきポイントがあります。効率的な選定に役立つチェックリストをまとめた資料を用意しましたので、社内検討の際にぜひご活用ください。

図解資料で学べる!「手元に置いておきたい方」もこちらをクリック!

数あるBtoC送金サービスの中から、代表的な7つのサービスをご紹介します。各サービスの受取方法や特徴を比較しながら、自社の運用に合ったものを検討してみてください。

| サービス名 | 主な受取方法 | サービスの特徴 |

|---|---|---|

| WalletCho(ウォレッチョ) | ・銀行口座振込 ・セブン銀行ATM ・電子マネー残高へのチャージ(PayPay、au PAY、楽天ペイ 、Amazonギフトカード) | ・高い受取完了率と運用負荷の低さが強み ・入力ミスをユーザーが自ら修正できる独自ロジックを搭載 |

| ATM受取 | ・セブン銀行ATM ・セブン‐イレブンのレジ ・交通系電子マネー ・nanaco ・楽天Edy | ・「現金コース」「電子マネーコース」から選べる ・24時間365日、全国のセブン銀行ATMまたはセブン‐イレブンのレジで受け取りが可能 |

| CASH POST | ・銀行口座振込 ・セブン銀行ATM ・d払い ・ローソン | ・お客様のメールアドレスだけで送金できる ・CSVアップロードやAPI連携に対応 |

| GMO-PG送金 | ・銀行口座振込 ・セブン銀行ATM ・Amazonギフトカード ・au PAY ・QUOカードPay | ・メールアドレスもしくはSMSの情報で送金できる ・API連携に対応 |

| Kyash法人送金 | ・銀行口座振込 ・Kyashアプリ | ・初期費用0円 ・使った分だけ手数料を支払うシンプルな料金体系 |

| マルチバリューチャージサービス | ・ブランドプリペイドカード ・電子マネーギフト | ・プリペイドカードや電子マネーへのチャージに特化 ・銀行口座振込よりも低い手数料 |

| doreca | ・銀行口座振込 ・各種デジタルマネー(PayPayなど)へのチャージ | 既存の電子マネーへのダイレクトな送金・支払いが可能 |

※各サービスの内容は、2026年4月時点の情報です

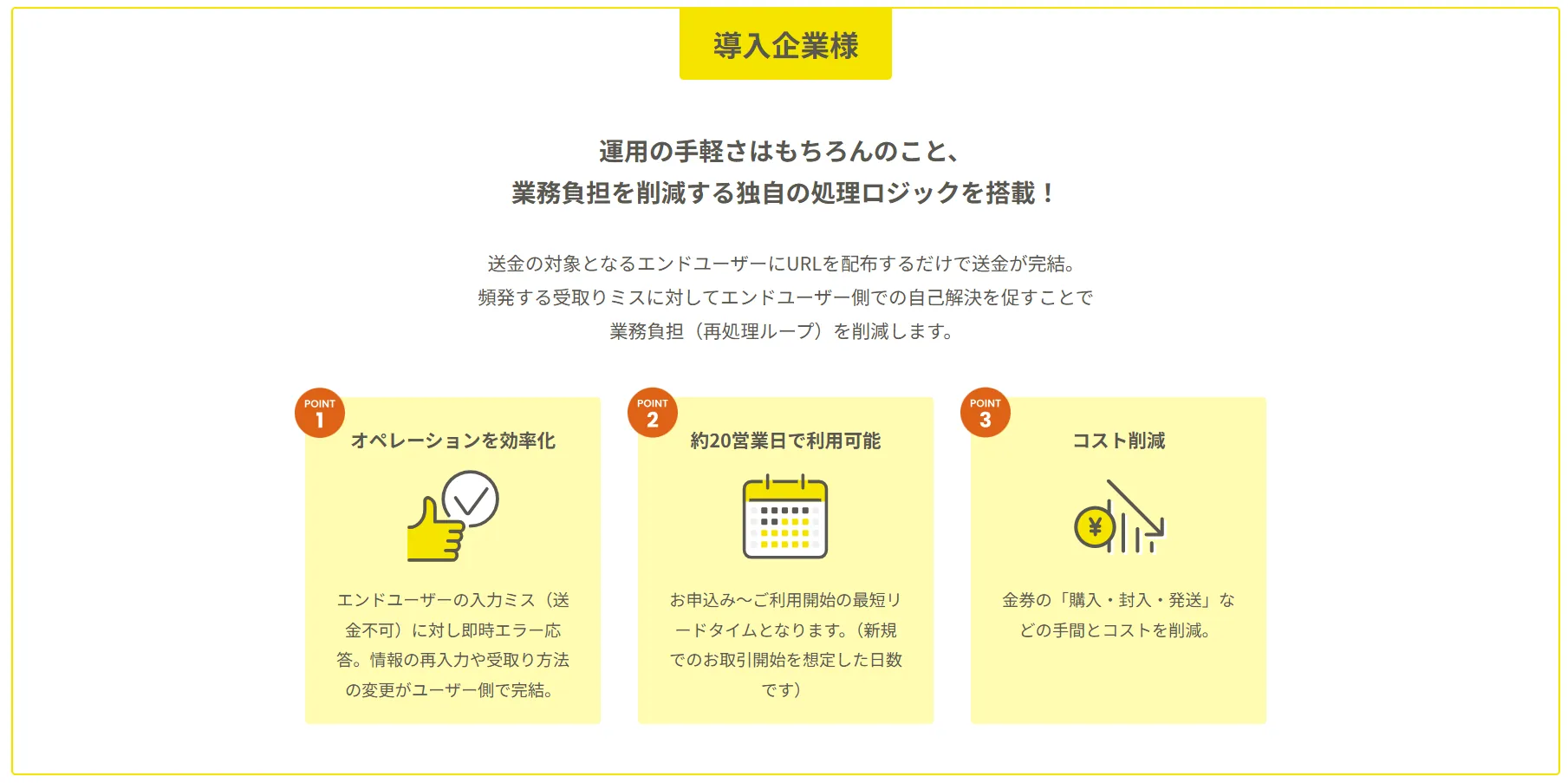

株式会社スコープが提供する「WalletCho(ウォレッチョ)」は、送金対象のエンドユーザーにURLを配布するだけで送金が完結するサービスです。受け取りミスが発生した際もエンドユーザー側での自己解決を促す仕組みにより、企業側の対応工数を抑えられます。

| 項目 | 詳細 |

|---|---|

| 受け取り方法 | ・銀行口座振込 ・セブン銀行ATM ・電子マネー残高へのチャージ(PayPay、au PAY、楽天ペイ、Amazonギフトカード) |

| 送金に必要な情報 | メールアドレスなどの連絡先のみ |

| 連携・送金方法 | CSVデータアップロード、API連携 |

| 導入までの期間 | 約20営業日(企画審査などを含む) |

| 主な利用シーン | 返金、キャンペーンなどのデジタルインセンティブ、採用交通費、中古品買取費用の支払いなど |

ウォレッチョの特長は、受取手段の豊富さにあります。PayPayやau PAY、楽天ペイ、Amazonギフトカードなどの主要な電子マネーに加え、セブン銀行ATMでの現金受け取りや銀行口座振込にも対応しており、お財布カバー率は93%(※自社調べ)にのぼります。

また、送金後にユーザーが入力ミスをした際は即座にエラーを返し、ユーザー自身がその場で修正・再送できる独自ロジックを搭載。入力ミスをしたユーザーの約90%(※自社調べ、サンプル数7,000)が自ら解決しており、企業側の問い合わせ対応工数の削減につながっています。

制作・企画のプロが運営しているため、キャンペーンの企画立案から応募サイト制作、事務局運営までワンストップでサポートを受けられる点も強みのひとつです。初期費用・月額費用0円から導入可能(プランによる)で、最短約20営業日で利用を開始できます。

ウォレッチョの詳細は下記からご確認ください。

店舗運営の効率化と顧客満足度の向上を両立できる!

セブン・ペイメントサービスのATM受取は、「現金コース」と「電子マネーコース」の2種類に対応した送金サービスです。全国のセブン銀行ATMおよびセブン‐イレブンのレジで、原則24時間365日受け取れます。

| 項目 | 詳細 |

|---|---|

| 受け取り方法 | ・セブン銀行ATM ・セブン‐イレブンのレジ ・交通系電子マネー ・nanaco ・楽天Edy |

| 送金に必要な情報 | メールアドレスや携帯電話番号(SMS通知用) |

| 連携・送金方法 | 専用ポータルサイトからの送金登録 |

| 導入までの期間 | 要問い合わせ |

| 主な利用シーン | 返金、キャッシュバック、自治体の給付金、経費・小口現金、報酬・謝礼金、ポイント交換 |

銀行口座を持たない層や、すぐに現金が必要な顧客に対して高い利便性を提供します。メールやSMSだけでなく郵便(はがき)による通知にも対応しているため、幅広い年齢層へのアプローチが可能です。

CASH POSTは、企業から個人への送金・返金業務をオンラインで効率化できるサービスです。顧客のメールアドレスさえあれば送金手配が完了するため、口座情報を事前に取得・管理する手間がありません。

送金登録は管理画面からの個別登録・CSV一括アップロード・API連携の3種類から選べるため、送金件数や運用体制に合わせて柔軟に対応できます。

| 項目 | 詳細 |

|---|---|

| 受け取り方法 | ・銀行口座振込 ・セブン銀行ATM ・d払い ・ローソン |

| 送金に必要な情報 | メールアドレスなどの連絡先のみ |

| 連携・送金方法 | 管理画面からの登録、API連携、CSV一括アップロード |

| 導入までの期間 | 要問い合わせ |

| 主な利用シーン | キャッシュバック、採用活動などの交通費支払い、ポイント換金、買取金の支払い、EC/通販の返金など |

メールアドレスを持たない顧客向けに、SMSや圧着はがきでの通知オプションも用意されており、幅広い顧客層への対応が可能です。

GMO-PG送金サービスは、企業から個人への返金・送金業務をスピーディに行えるサービスです。メールアドレスまたはSMS情報があれば送金できるため、口座情報を事前に取得・管理する必要がありません。

セブン銀行でのATM受取や電子マネーへのチャージは原則リアルタイムで受け取れます。

| 項目 | 詳細 |

|---|---|

| 受け取り方法 | ・銀行口座振込 ・セブン銀行ATM ・Amazonギフトカード ・au PAY ・QUOカードPay |

| 送金に必要な情報 | メールアドレスまたはSMS情報 |

| 連携・送金方法 | API連携、管理画面からの都度一括(CSV)登録、SFTP連携(オプション) |

| 導入までの期間 | 2~4週間程度(契約締結までの期間) |

| 主な利用シーン | EC/通販の返金、採用交通費精算、キャッシュバック、チケット払い戻し、報酬支払い、ポイント還元など |

送金登録はAPI連携・管理画面からのCSV一括登録・SFTP連携(オプション)に対応しており、自社の運用体制に合わせた方法を選択できます。

Kyash法人送金サービスは、銀行口座やKyashアプリへ、低コストでかんたんに送金できるサービスです。初期費用0円・送金手数料50円~件(税別)というシンプルな料金体系で、従来の銀行口座振込に比べてコストを抑えられます。

| 項目 | 詳細 |

|---|---|

| 受け取り方法 | ・銀行口座振込 ・Kyashアプリ(デジタルウォレット) |

| 送金に必要な情報 | ・事前にお客様へ案内する口座情報やアカウント情報など ※Kyashアプリでの受け取りには、受け取った人側で本人確認が必要 |

| 連携・送金方法 | ファイルアップロード(CSVや全銀フォーマットなど)、API連携 |

| 導入までの期間 | ・ファイルアップロード:最短2週間 ・API連携:最短約1ヵ月 |

| 主な利用シーン | フリマ・ECの売上金や買取査定金の支払い、経費精算、給与・報酬の支払い、返金・払い戻しなど |

送金登録は、ファイルアップロードとAPI連携の2種類に対応。ファイルアップロードであればシステム開発不要ですぐに利用でき、API連携を選べばリアルタイムでの送金自動化も実現できます。

マルチバリューチャージサービスは、ブランドプリペイドカードや電子マネーギフトへのチャージに特化した送金サービスです。銀行口座振込よりも安価な手数料でチャージできるため、送金コストの削減に有効です。

| 項目 | 詳細 |

|---|---|

| 受け取り方法 | ・ブランドプリペイドカード ・電子マネーギフト |

| 送金に必要な情報 | 要問い合わせ |

| 連携・送金方法 | Webサイトからの登録 |

| 導入までの期間 | 要問い合わせ |

| 主な利用シーン | リユース買取金やフリマ販売金の支払い、スキルシェアの報酬、キャッシュバックキャンペーンなど |

受け取りはリアルタイムで完了するため、顧客を待たせることなくスムーズな支払いを実現できます。

dorecaは、企業・個人・決済事業者をつなぐデジタルマネー送金プラットフォームです。主な機能は「ダイレクトオンラインチャージ」と「デジタルバリュー交換」の2つで、顧客が保有するデジタルマネーのアカウントに直接チャージできる点が特徴です。

| 項目 | 詳細 |

|---|---|

| 受け取り方法 | ・銀行口座振込 ・各種デジタルマネー(PayPayなど)へのチャージ |

| 送金に必要な情報 | 要問い合わせ |

| 連携・送金方法 | API連携(公開API)、ファイルアップロード連携(全銀協フォーマットや規定フォーマットのWeb画面アップロード) |

| 導入までの期間 | 要問い合わせ |

| 主な利用シーン | 給与のデジタルマネー支払い、保険金の受け取り、経費支払い、その他収入の受け渡しなど |

ここまで主要なサービスを紹介してきましたが、自社の運用に最も合うものを選ぶには、コストや機能だけでなく受取完了率や現場の運用フローまで踏み込んだ比較が欠かせません。

下記の記事では、導入後の「思っていたのと違う」を防ぐための4つの比較ポイントを、チェックリスト付きで詳しく解説しています。具体的な比較・検討をスムーズに進めたい方は、ぜひあわせてご活用ください。

ウォレッチョを導入したA社(全国に数十の拠点を持つ自動販売機ベンダー)では、返金1件あたりのコストを約600円から平均90円へと削減し、作業時間も最大30分から2~5分程度にまで短縮しました。現金書留からBtoC送金サービスへの切り替えが、現場にどのような変化をもたらしたのかをご紹介します。

<導入前の課題>

各拠点の事務担当者が、現金の用意や宛名書き・封入作業から郵便局への持ち込みまで、すべてを個別に対応していました。返金1件あたり最大30分の作業時間が全拠点で毎日発生しており、担当者の負担は小さくありません。また、現金書留の送金コストは1件あたり約600円にのぼり、件数が積み重なるにつれて利益を圧迫する状況になっていました。

<WalletCho(ウォレッチョ)を選んだ理由>

サービス選定にあたってA社が重視したのは、エラー対応のしやすさと少額返金に適した手数料水準でした。ウォレッチョでは、受け取った人が口座情報を誤入力した際にシステムがその場でエラーを返し、受け取った人自身で修正を完結できます。

そのため、企業側の再連絡や対応工数をなくせる点が決め手のひとつになりました。また、自販機トラブルのような少額返金において、手数料を抑えながら電子マネーなど複数の受取方法を提供できる点も評価されました。

| 導入前(現金書留) | 導入後(ウォレッチョ) | |

|---|---|---|

| 送金コスト(1件) | 約600円 | 平均90円 |

| 作業時間(1回) | 最大30分 | 2~5分程度 |

| 拠点の負担 | 各担当者が個別に対応 | 本社での一括処理が可能に |

運用開始後、受け取った人の約6割が電子マネーを選択。顧客は好きな時間・好きな方法で受け取れるようになり、企業側も口座情報や住所などの個人情報を管理する必要がなくなりました。現金を扱うプレッシャーや、顧客を待たせてしまうことへの心理的な負担も解消され、業務効率化と顧客満足度の向上を同時に実現しています。

今回ご紹介した事例のほかにも、WalletCho(ウォレッチョ)はさまざまな企業の送金・返金業務を改善しています。

下記のインタビュー記事では、A社が直面した課題や導入後の現場のリアルな変化をより詳しく紹介していますので、自社の業務効率化を検討するヒントとして、ぜひご一読ください。

BtoC送金サービスを活用すれば、口座情報の管理負担を減らしながら、送金コストや担当者の作業工数も抑えられます。受け取る側にとっても、好きな時間・好きな方法で受け取れる点は大きな魅力です。

銀行口座振込や現金書留によるアナログ運用に課題を感じている場合は、サービスの導入を検討してみてはいかがでしょうか。

現場の運用負荷を減らしながら受取完了率にもこだわりたい企業様には、WalletCho(ウォレッチョ)がおすすめです。入力ミスをその場で解決させる独自ロジックにより、多くの導入企業が問い合わせ対応の手間を削減しています。

送金・返金業務の見直しを検討している方は、まずは資料をダウンロードしてご確認ください。

ATMからの現金受け取り・電子マネーなど6つの送金方法に対応!

草刈直弘

株式会社スコープ ウォレッチョ事業責任者。スコープ入社後、大手流通・外資系日用品メーカーなどの販促支援に従事。大手アパレル×衣料用洗剤ブランドタイアップ、家電ブランド店頭販売員教育プログラムのデジタル化などの新規案件を数多く担当。キャッシュバック販促のDXから着想を得て、2021年にウォレッチョ事業を立ち上げ~現職。